Как защитить деньги от рисков

http://donbass.ua/news/economy/2010/04/12/kak-zaschitit-dengi-ot-riskov.html

В Донецкой области растут объемы депозитных вкладов. По данным регионального управления Нацбанка, этот рост происходит в основном за счет физических лиц. Специалисты отмечают, что банковская система действительно выздоравливает.

Современные виды депозитов

В отличие от кредитования, депозитный сектор финансовых учреждений не особо пострадал от кризиса. Любой уважающий себя банк предложит на выбор сразу несколько подобных вариантов размещения средств, от вас потребуются всего лишь справка об идентификационном коде и паспорт.

Наиболее распространены «классические» депозиты с ежемесячной выплатой процентов, а также услуги по размещению денег в пользу детей. Популярностью пользуются и «короткие» депозиты - на срок от одного до трех месяцев, процентные ставки по которым находятся в пределах от 17 до 20%. Так называемые «срочные» вклады, при условии внесения большой суммы денег, вообще можно рассматривать как дополнительный источник доходов, поскольку проценты по ним могут выплачиваться ежемесячно.

Имеются предложения и для пенсионеров. В таком случае предлагается разместить на счету небольшие суммы (от 50 грн.), по которым также преду-смотрена возможность ежемесячной выплаты процентов, при этом условия отличаются большей лояльностью к клиенту. Пенсионный вклад может предусматривать более длительные сроки расторжения договора после снятия средств со счета, либо более высокие процентные ставки.

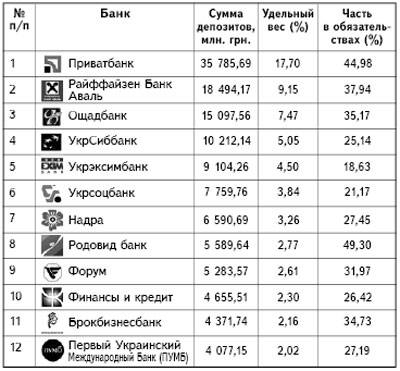

Делайте вклады в банки с высокими рейтингами

По мнению специалистов регионального управления НБУ в Донецкой области, рост объемов депозитов говорит о постепенном возврате доверия людей к банковской системе. Но насколько оправдано это доверие? Ведь, несмотря на бодрые заявления некоторых банкиров, большинство подобных финансовых заведений еще далеко не преодолели последствия кризиса. Более того - стремление привлечь побольше средств именно таким образом объясняется желанием банка решить свои внутренние финансовые проблемы.

«Полностью доверять банкам не следует ни в какой период, тем более в кризисный, - считает директор представительства Украинской ассоциации инвестиционного бизнеса в Донецке Ирина Охременко. - Следует разумно распределять имеющиеся финансовые ресурсы между разными направлениями инвестирования». По мнению аналитика «Всеукраинской управляющей компании» Сергея Голодника, риск потерять сбережения, вкладываемые в депозитные счета, сегодня остается всё еще достаточно высоким, и вероятность такой потери равна «50 на 50».

Действительно, для банковских учреждений остаются актуальными вопросы, связанные с проблемными кредитами, задолженность по которым к концу прошлого года выросла более чем в 4,3 раза - до 5,5 миллиарда гривен.

Но сбережения должны работать и приносить прибыль. Как же в такой ситуации поступать потенциальному вкладчику? «Прежде всего необходимо изу-чить историю финансового заведения, которому вы собираетесь доверить свои деньги, - советует Сергей Голодник. - Обратите внимание на то, как себя вел этот банк в период кризиса, выплачивал ли проценты по депозитам и повышал ли кредитные процентные ставки. Если такое повышение происходило и были проблемы с выплатой процентов, - это уже повод задуматься, потому что стабильные банки таких шагов обычно не предпринимают». По мнению Ирины Охременко, чтобы минимизировать риски, вкладчикам следует «открывать счета в банках с высокими кредитными рейтингами и низким удельным весом некачественных активов. Подобная статистика публикуется регулярно в открытых источниках».

Рейтинг работающих в Донецкой области банков по объемам депозитов физических лиц.

(По данным "Ассоциации украинских банков").

Другие финансовые инструменты

Несмотря на нынешние позитивные тенденции, прогнозы экспертов относительно дальнейшего развития ситуации весьма осторожны. «В этом году еще следует ожидать либо банкротства, либо смены собственников у некоторых банков, - считает Ирина Охременко. - В последнее время появились новости о том, что зарубежные инвесторы предполагают пересмотреть свои инвестиции в украинский финансовый сектор и, возможно, будут продавать принадлежащие им акции наших банков. Нужно быть осведомленными, постоянно мониторить все возможности инвестирования и свое-временно принимать решения».

Специалисты советуют не зацикливаться на депозитных вкладах как единственном способе сохранения и приумножения сбережений, а обратить внимание на другие финансовые инструменты - например, покупку жилья и товаров длительного пользования. Эксперты также рекомендуют присмотреться к фондовому рынку, который в последнее время демонстрирует положительную динамику развития и по уровню доходности значительно опережает банковские депозиты.

Біржові курси

Фондових бірж України

Біржові курси

Фондових бірж України 5 порад: як зробити більше зі своїми заощадженнями

5 порад: як зробити більше зі своїми заощадженнями

| Всього компаній-членів | 284 | на 30.11.24 |

| Кількість КУА | 278 | на 30.11.24 |

| Кількість адміністраторів НПФ | 16 | на 30.11.24 |

| Кількість ІСІ | 1819 | на 30.11.24 |

| Кількість НПФ* | 53 | на 30.11.24 |

| Кількість СК* | 1 | на 30.09.24 |

| Активи в управлінні КУА, млн грн | 660 220 | на 30.09.24 |

| Активи НПФ в адмініструванні, млн грн | 3 087 | на 30.09.24 |